第 2 回のテーマは「複式簿記の基本と会計ソフトの導入」です。

個人事業主として避けては通れない、お金の基本知識です。

それではご覧ください。

領収書は 7 年の保存義務

ここからは、事業に関する全ての領収書(購入の控え)などは、きちんと保存しておきましょう。

特に会計ソフトに事業用の口座とクレジットカードを登録して、自動仕訳を設定している場合、自動的に帳簿に記載されていってしまいます。

すると確定申告書を作成するときに、経費として計上されているものには、その証拠として領収書に保存義務が生じます。(個人事業主で青色申告なら保存期間は 7 年間)

領収書や帳簿自体は確定申告には不要ですが、税務調査が入った時には無ければアウトです。

もし領収書を無くしてしまったら、再発行手続きをするか、経費から除外するしかないと思います。

パソコンの購入

パソコンは iPad や iPhone との同期、共有が非常に便利で楽だと聞いたので、Mac を買うことに決めました。( wi-fi のみで電話機能なしの iPhone 5s と iPad 保有)

Appleの公式サイトから「 MacBook Pro 13 インチ」の一番安い型を注文しました。ただ、「メモリ」だけは 16 GBに上げました。( 8 GBだと後で後悔すると聞いたので)

サイズは 15インチと迷いましたが、現物を見て使ってみると、自分は 13 インチがベストな大きさだと感じています。

ちなみにキーボードは、慣れると非常に打ちやすいと聞いたので、US キーボードにしました。見た目もシンプルで綺麗です。

支払いは、24 回払いまで分割金利 0 %で購入できる、Orico(オリコ)ショッピングローンに申し込みました。このパソコン代を経費で計上するので、引き落とし口座をジャパンネット銀行(事業用口座)にしました。

会計ソフトの選択

ということで、さっそく帳簿に仕訳して記帳する必要が出てきたので、この段階で会計ソフトを導入をしました。

会計ソフトの乗り換えは、一般的に手間がかかると言われるので、慎重に選んだ方がいいかも知れません。自分は「マネーフォワード クラウド確定申告」にしました。

- クラウド型(どの OS でも使える)

- 無料プランでもデータを保存してくれる

- 必要最低限のシンプルな構造

- 会計知識を覚えたい人にもオススメ

「開業 freee」で開業したので、会計ソフトも freee にしようと思ったのですが、

「簿記を知らなくても使える会計ソフト」「事業主に簿記知識を求めない」というのが魅力の反面、簿記も学んでいきたいと考えていた自分とは、方針の違いを感じ使いませんでした。

逆に、簿記の知識は全く無いし、なるべく覚えたくもないと考えている人には、「クラウド会計 freee」はどのソフトよりも易しいと言われているので、お勧めだと思います。

なので確定申告書を作成する場合には「 有料プランの申し込みが必要 」です。

複式簿記とは?

簿記には「単式簿記」と「複式簿記」があります。単式簿記とはいわゆる「家計簿」のような収支や増減だけを記入するものです。

社会的に「簿記」と言ったら「複式簿記」を指します。この複式簿記は「人類最高の発明」と言われるくらい、偉大なものとされています。

複式簿記(会計)は、数学やプログラミング言語と同じく、世界共通語とも言われるくらい言葉の壁がない分野なので、知っておくと頼りになると思います。

個人的には、義務教育で教えるべき知識だと思っています。取引(買い物)、貯蓄や節税、会社の業績など、会計と無縁では生きて行けないですから。

複式簿記の用語と仕組み

複式簿記とは「 1 つの取引ごとに、お金の出所と行方を、両方同時に記録すること」です。

その出所(どこから)と行方(行き先 何に)を書く項目が「借方(かりかた)」「貸方(かしかた)」と呼ばれます。

「借方」には行方(行き先 何に)を書き、「貸方」には出所(どこから)を書きます。

そして必ず「借方=貸方」となり、常に金額が一致しています。「借方が左、貸方が右」となり、基本的に左右同じ金額が入ります。

要するに、お金が「右(貸方)から左(借方)へ動いている」この流れを書くのが複式簿記ということです。

さらに複式簿記はお金以外のものを、お金に換算して記録できます。

以上により、企業が行う全ての取引が記録でき、決算時に「損益」のデータを集計すると、その期間の「利益を算出」できるのです。

複式簿記の基本的なこと

仕訳するものは、必ず以下 5 つのどれかに属します。

- 資産(現金 預金 有価証券 売掛金 商品 固定資産 受取手形など)

- 負債(未払金 借入金 買掛金 支払手形など)

- 資本(資本金 元入金など)

- 収益(売上 雑収入など)

- 費用(経費など)

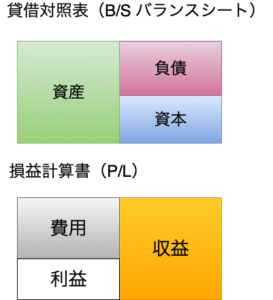

この 5 項目から「貸借対照表」と「損益計算書」が作られます。

そして 5 つの項目は B/S と P/L において、上図のような関係になっています。(利益は仕訳の対象外)

つまり「資産=負債+資本」「収益=費用+利益」であるということです。

そして「借方」「貸方」の仕訳には、ある法則があります。

それは B/S と P/L で「その項目のある側(左か右)に書くと増加となる事です」例えば、資産の増加を書くなら、資産は B/S の左側にある項目なので、左(借方)に書きます。

収益の増加なら、収益は P/L の右側にあるので、右(貸方)に書く。といった感じです。

そして「減少を書くときは逆になります」例えば、資産の減少を書くなら、資産は B/S の左にある項目なので、逆の右(貸方)に書けば減少となるわけです。

同じく、収益の減少を書くなら、収益は P/L の右にある項目なので、逆の左(借方)に書けば減少となります。

さらに、常に「借方=貸方」であり、「 B/S と P/L 共に左=右」なので 、B/S と P/L を上下くっつけて見ます。(これを残高試算表と呼びます)

すると「資産+費用+利益=負債+資本+収益」となります。B/S と P/L を合わせる事で、全体として「左=右」となるわけです。この場合、利益は資産に含まれます。

よって「資産+費用=負債+資本+収益」となり、仕訳の 5 つの項目は、この式で関係性を表すことができるのです。

ちなみに、B/S 単体で見る場合には、利益は資本に含まれます。

そして、この式を常に維持するための作業が、「複式簿記の記帳」となります。

マネーフォワード クラウド確定申告の初期設定

公式サイトのサポートページにある、「使い方ガイド」や「よくあるご質問」などが非常に丁寧で、細かく説明してくれているのでスムーズに進むと思います。

参考までに、自分バージョンの流れを書いておきます。

事業所情報の入力

「新規登録」から「個人事業主」を選び、氏名、メールアドレス、パスワード等を入力して登録します。

登録すると、事業所情報の入力を求められます。左のメニューの「各種設定」→「事業所」でも入力できます。

- 事業所名 : 屋号や個人名を記入

- 申告区分(提出書類) : 不動産所得がないので「一般」

- 申告区分 : 青色申告(青色申告の申請書を提出したので)

- 業種区分 : その他で「ライター」と入力

- 会計期間 : 「 1/1 〜 12/31 」で固定です

- 課税形式 : 始めたばかりなので「免税業者」

以上のように入力しました。

事業用の口座とクレジットカードを登録

メニューの「データ連携」→「新規登録」から銀行口座とクレジットカードの登録ができます。登録しておくと、取引情報(明細)を自動で取得してくれます。

自分は「ジャパンネット銀行ビジネス(個人事業主用)」の口座なのですが、ここで登録するときは「[法人]ジャパンネット銀行」に分類されます。

「[法人]ジャパンネット銀行」を選び、促されるまま、銀行サイトに行きログインします。「自動取得対象の開始日」は「取得可能なデータをすべて取り込む」にしました。

同様にクレジットカードも登録します。

自分は「 freeeカードライト」なのですが、これは「ライフカード」で登録します。(法人ではありません)

「ライフカード」を選ぶと、「 ID パスワード カードにある名前」の入力を求められるので、入力すれば OK です。「自動取得対象の開始日」は口座と同じです。

開始残高の登録

ホーム画面上部の「初期設定」にある「開始残高の登録」に行きます。

ここで資本の部(貸方)に「元入金」(個人事業主の資本金)として金額を入力しました。

資産の部(借方)は「現金」として、同額を入力しました。ここは、預金でもいいですし、預金+現金=元入金でも何でもいいです。(借方=貸方であれば OK )

要するに、貸方の金額を「なにで持っているか」を、借方に書けば良いという事です。

なので、もし事業開始のお金を借金で用意したなら、貸方は負債の部に「借入金」と入れます。

パソコンの仕訳をしてみよう

購入したパソコンが、「 10 万円以上 30 万円未満」で「青色申告の個人事業主」なので、「少額減価償却資産の特例」が使えました。

減価償却とは

本来、10 万円以上のものは、「固定資産」として「減価償却が必要」になります。

減価償却とは、購入費を「その物の法定耐用年数で分割して」経費にすることです。

例えば、20 万円のパソコンを買った場合「パソコンの法定耐用年数は 4 年」なので、4 年かけて 20 万円の購入費を経費にします。

つまり 25%ずつ( 5 万ずつ)4 年をかけて経費の計上が完了するのです。そしてこのパーセンテージのことを、償却率と言います。

少額減価償却資産の特例とは

青色申告者で、購入した物が 30 万円未満であれば、購入した年に一括で経費に計上することができる特例です。

ただし、「年間合計が 300 万円まで」という限度額が設定されています。

この特例は、適用期限があるのですが、何度も延長されています。現在は 2022 年 3 月 31 日までに取得した物が対象となります。(2020年9月 現在)

少額減価償却資産の特例を使った仕訳手順

まずは通常の仕訳をします。

パソコンの勘定科目は、有形固定資産の「工具器具備品」です。これは資産(増えた)なので左(借方 お金の行方)に書き、そしてそのお金の出所(右 貸方)はローンです。

ローンは通常「借入金」ですが、今回金利手数料がゼロで支払利息がかからないので、勘定科目は「未払金」としました。

借方に工具器具備品、金額に購入費の全額を書きます。貸方は未払金、金額は同じく全額を書きます。(未払金で工具器具備品を買った)概要にパソコンと書きました。

後は、毎月口座から分割金額が引き落とされるので、その都度、借方に未払金、貸方に普通預金とし、概要はオリコとしています。(預金で未払金を払った)

以上が通常の仕訳で、ここから少額減価償却資産の特例を使った仕訳を行います。

左メニューの「決算・申告」から「固定資産台帳」を開き、「固定資産の追加」タブで入力していきます。

ポイントは、償却方法で「即時償却」を選ぶ事、一番下の概要に「措法28の2」と入れる事です。

すると、会計帳簿の仕訳帳にしっかり反映されているはずです。

あとがき

何だか専門用語がたくさん出てくる記事になってしまいました。実際は行いながら徐々に覚えていく知識ですね。

それでもここに書いてある事は、基礎的な知識であり、使える知識になっていくと思うので、知っておいて損はないと思います。

学ぶ前はどの用語も知らず、分からない事だらけだったのですが、知っていくうちに意外とシンプルな構造なのかも知れないと感じました。

今はまだ、この記事に書いてあるぐらいの知識しかありませんが、その都度必要に応じて、また少しずつ学んでいきたいと思っています。

最後までお読み頂きまして、誠にありがとうございました。